Isso significa que empresas precisam, desde já, entender o que muda, como os sistemas vão coexistir e quais impactos práticos começam a surgir no dia a dia fiscal.

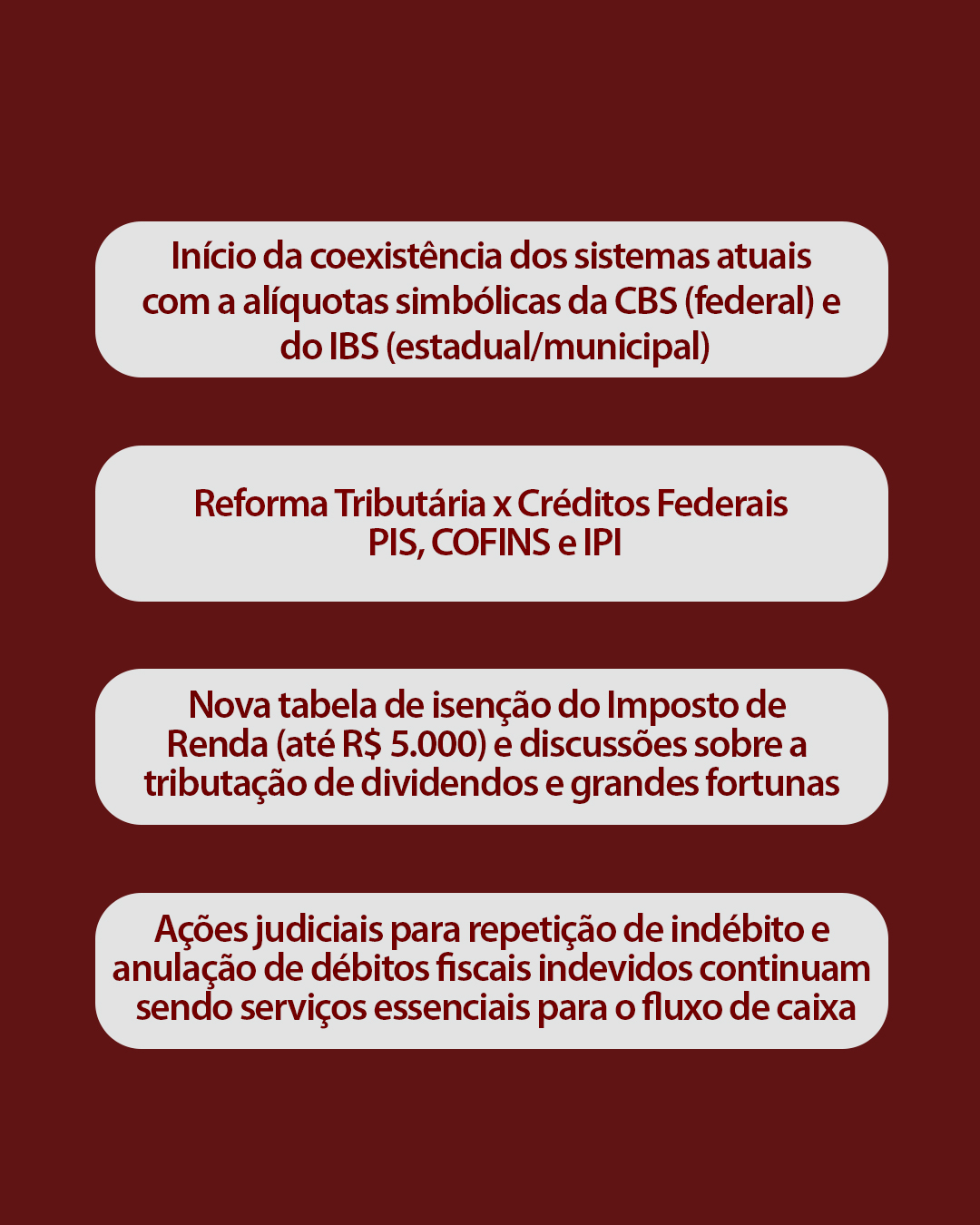

Neste primeiro momento, teremos a convivência dos tributos atuais com as alíquotas simbólicas da CBS, no âmbito federal, e do IBS, nos níveis estadual e municipal. Essa coexistência exige atenção redobrada, ajustes de sistemas e leitura estratégica das novas regras.

Outro ponto que merece análise cuidadosa é a relação entre a Reforma Tributária e os créditos federais de PIS, COFINS e IPI. A forma como esses créditos serão aproveitados ou discutidos pode impactar diretamente o fluxo de caixa e a carga tributária das empresas.

Além disso, a nova tabela de isenção do Imposto de Renda, com faixa de isenção até R$ 5.000, e os debates sobre tributação de dividendos e grandes fortunas reforçam a necessidade de planejamento fiscal integrado, olhando não apenas para o presente, mas para os próximos anos.

Mesmo com a transição em andamento, ações judiciais para repetição de indébito e anulação de débitos fiscais indevidos continuam sendo ferramentas legítimas e essenciais para proteger o caixa das empresas.

A transição já começou.

Este é o momento de revisar estratégias, mapear riscos e identificar oportunidades com base nas novas diretrizes do sistema tributário.

O planejamento agora é o que garante segurança e competitividade no futuro.